За последние годы потребительское кредитование вошло в нашу жизнь настолько плотно, что многим сложно даже представить, как мы столько лет обходились без него.

Мы охотно берем ипотечные и автомобильные кредиты, кредиты на учебу, отдых, лечение, да и просто «на любые цели». Естественно, «мобильная» сфера жизни не могла остаться не охваченной кредитными программами. Реклама кредитных услуг нас устойчиво убеждает «Телефон за 0 рублей!* Бери сейчас – плати потом!» Но, давайте отвлечемся от маркетинговых шедевров и немного задумаемся.

Вначале разберемся – что такое кредит? Это деньги в долг, выданные банком под определенный процент и на определенных условиях, которые прописаны в договоре. Кстати, согласно закону о защите прав потребителей, в случае покупки товара в кредит перед заключением договора до покупателя должна быть доведена полная информация об условиях предоставления кредита – его размере (суммы предоставляемой в долг), полной сумме, подлежащей выплате банку и график ее погашения. Причем все комиссии (за обслуживание, ведение счета и т.д.) должны быть указаны в явном виде.

В чем основной плюс кредита? Естественно, в возможности получить желаемую вещь сразу, не ожидая пока будет накоплена необходимая сумма денег. И это, несомненно, хорошо. Ведь живем-то мы один раз! Расплатой за нетерпеливость является переплата – при любом кредите мы заплатим банку больше, чем мы заплатили бы магазину, покупая ту или иную вещь за наличные. Помните, банк – коммерческая организация, основной целью деятельности которой является получение прибыли. Даже если рассмотреть такой фантастический случай, что в кредитном договоре будет указана полная сумма, подлежащая выплате, равная сумме на ценнике, знайте – все уже проценты включены в цену товара, а значит, в другом магазине этот товар можно найти дешевле.

В чем же минусы покупки мобильного телефона в кредит? Ведь переплата – это естественная расплата за возможность получить вещь сразу. На мой взгляд, настоящих минусов здесь несколько. Во-первых, мобильный телефон – это вещь, которая стремительно дешевеет. Например, на момент появления очередной новинки ее розничная цена составляет 17 тысяч рублей. Если модель останется в продаже, то через год такой же телефон, только новый, будет продаваться максимум тысяч за 8-12, а если модель окажется не очень удачной, и того меньше.

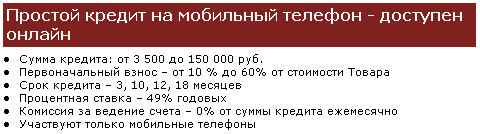

Средняя процентная ставка, даже по самым выгодным кредитным программам, находится в районе 30% годовых от суммы основного долга, при этом размер первоначального взноса составляет 10…20%. В реальности большинство кредитных программ на покупку мобильных телефонов, предполагают эффективную процентную ставку в районе 45-65% годовых. Вдумайтесь в эти цифры! Взяв в долг 10000 тысяч рублей, через год вам придется вернуть все 15000, а может и больше. Продать подержанный мобильный телефон, даже в идеальном состоянии, можно не более чем за 70-80% от цены нового аппарата той же модели, да и то только в том случае, если продаешь его сам, например, через частное объявление. А процесс подобной продажи может затянуться на несколько месяцев. В случае сдачи телефона в скупку – деньги можно получить сразу, но при этом выручить не более 30-60% от цены нового аппарата.

Теперь давайте посчитаем – 0,2*17000=3400 – это размер первоначального взноса, 13600 – сумма кредита. Если кредит будет погашен за год – размер переплаты, при процентной ставке в 30% годовых, составит примерно 4000 рублей (и это если не будет штрафов, комиссий и т.д.), а итоговая стоимость телефона – 21000 тысячу рублей. В случае продажи аппарата – за него, в лучшем случае, можно будет выручить не более 10000 рублей. Итого за год, при использовании кредита, мы потеряем 11000 рублей или, если перечитать в процентах – более 50% уплаченной суммы.

Учтите – рассмотрен самый оптимистичный сценарий, при менее удачном раскладе мы можем потерять гораздо больше. Мобильный телефон – это не недвижимость, которая стабильно дорожает, это электронное устройство, которое стремительно дешевеет. Кредиты на приобретение мобильных телефонов лидеры по объемам не возвращенных долгов. Банкам необходимо это компенсировать. И они компенсируют – повышенными процентными ставками, требованием обязательной страховки платежеспособности заемщика и тщательным отбором тех, кому дают деньги на новую трубку.

Во-вторых, в отличие от автомобиля или квартиры, мобильный телефон не может выступать залогом по кредиту. В случае не возврата кредита за автомобиль или квартиру банк, руками суда и службы судебных приставов, может наложить на них арест, продать с аукциона и вернуть себе невыплаченную часть кредита (с учетом всех штрафов и прочих расходов), а остатки вернуть вам. Мобильный телефон, как и любая другая бытовая техника, банку неинтересна, ему нужны деньги, выплачивать которые придется вам.

В-третьих, мобильный телефон, это такая вещь, которой можно очень легко лишиться – его можно потерять, разбить, утопить, его могут украсть. Таким образом, беря кредит на покупку телефона, следует помнить, что даже если вы лишитесь телефона, долг перед банком останется. И его придется выплачивать. Конечно, аппарат можно застраховать. Но это дополнительные расходы, да и условия страхования заслуживают отдельного обсуждения. В среднем «полный» пакет стоит от 5 до 10% страховой суммы в год. Как и при страховании автомобилей, при страховке телефона страховщик учитывает его амортизацию, поэтому, даже застраховав телефон, часть денег вы потеряете. Если вернуться к примеру, приведенному выше, – страховка обойдется еще в 850…1700 рублей.

В-четвертых, новый и функциональный мобильный телефон – это не такой уж необходимый предмет. Основные потребности, многих из нас, вполне способны удовлетворить модели, стоимостью в районе 3000-6000 рублей. Задумайтесь, а действительно ли вам СЕЙЧАС нужны все эти бесчисленные функции или обладание модной и крутой трубкой – это только «понты», а использовать в ней вы будете только звонки, будильник и SMS? Нужен ли телефон с поддержкой 3G, если в обозримом будущем там, где вы живете, появление подобных сетей даже не ожидается? Помните, мобильные телефоны стремительно развиваются, и не менее стремительно дешевеют. Обратите внимание на современные модели стоимостью $100-$150 – они обладают функционалом, который еще год назад был присущ только более дорогим аппаратам. Поэтому аргумент, в виде покупки телефона «на перспективу», просто не состоятелен.

В-пятых, вы уверены, что купленный в кредит мобильный телефон не разочарует вас раньше, чем вы за него расплатитесь? Ведь многое из того, что кажется таким привлекательным на полке магазина, в жизни может оказаться непрактичным и неудобным. Что делать в этом случае? Продавать неудачную покупку и брать новый кредит?

Резюме

Покупать или не покупать мобильный телефон в кредит каждый из нас должен решить самостоятельно, спокойно и трезво взвесив аргументы за и против, и только после этого принимать окончательное решение. Конечно, если уровень ваших доходов таков, что величина переплаты не имеет существенного значения то почему бы и нет? Ведь жить хочется сейчас. С другой стороны, если размер переплаты или сумма ежемесячного платежа бьет по карману, задумайтесь, а нужна ли вам это высокотехнологичная игрушка, да еще и в долг. Ведь – берем чужое и на время, а отдаем – свое и навсегда.

Если вы все же решили покупать мобильный в кредит – просчитайте, не окажется ли выгоднее стать обладателем кредитной карты (на многих картах предусмотрен льготный период, да и проценты существенно ниже) или взять обычный кредит «на любые цели»? В любом случае, покупая что-либо в кредит, тщательно все проверяйте и пересчитайте, с учетом всех «звездочек», написанных самым мелким шрифтом. Ведь даже в самом внешне выгодном предложении может быть очень большой подвох. Причем все проверки надо делать до заключения договора. Потом будет уже поздно! Но в любом случае, удачи вам и не попадайтесь на банковские штучки.

Все изложенное – это частное мнение автора, не претендующее на истинность, однако, оно, как и любое другое мнение, имеет право на существование.

© Печеровый Антон, Mobiset.ru